私募股票交易员 金价回调带来机会?美银、花旗齐唱多:3000美元见!

智通财经获悉,根据美国银行发布的一份报告,随着美联储开始降息,以及债务上升带来经济不确定性,未来12至18个月,金价可能触及每盎司3000美元。花旗也发布报告称,黄金将在2000-2200美元/盎司上方获得支撑,并在2024年底测试历史最高价,随后在2025年飙升至3000 美元。

1. 了解配资的基本概念:配资是指投资者通过借款来进行股票交易的一种方式。投资者可以向配资机构借款,然后用这笔借款进行股票交易。配资机构通常会要求投资者支付一定的利息和手续费。

投资需求有望上升

美银大宗商品策略师Michael Widmer表示,他认为下一次牛市将取决于投资需求的回升。Widmer补充称:“如果非商业需求在美联储降息的背景下从当前水平回升,黄金可能会再次走高。”

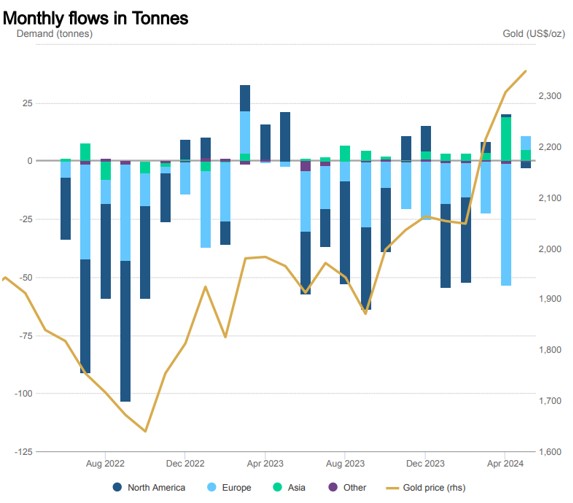

Widmer表示,当美联储降息前景更加确定时,这种情况可能会发生。他说,ETF资金流入量的增加和伦敦金银市场协会(LBMA)清算量的增加是值得关注的迹象。今年5月,全球黄金ETF资金流入12个月来首次为正。

截止至5月,全球黄金ETF持有3087.9吨黄金。黄金ETF管理的资产规模(AUM)升至2,340亿美元,增长2%。资产管理规模的增长是由于金属仓位增加和金价上涨的共同作用。这是自2022年4月以来全球黄金支持基金报告的最高资产管理规模。

此前,道富集团旗下道富环球投资管理联同世界黄金协会发布《黄金洞察报告》调研结果,道富环球投资管理亚太区黄金策略师徐志杰表示,相比北美机构投资者(21%),更多亚太地区机构投资者(27%)预计在未来12至18个月增加黄金投资。

该调研旨在深入了解目前市场环境如何影响不同投资者群体对黄金投资的观点。调研访问全球850名顾问、财务顾问和机构,其中包括63名亚太地区的机构投资者。结果显示,24%的亚太地区机构投资者并无投资黄金,比例与北美地区机构投资者相同。

调查显示,亚太地区愈来愈多机构投资者将黄金视为长期投资的核心资产,充分展现黄金在提升投资组合均衡度及多元化方面的优势。24%的亚太地区机构投资者并无黄金投资,而在余下76%有黄金投资的资产持有者中,黄金占资产配置0.1%至 0.9%占22%;黄金占资产配置1%至4.9%者占46%;以及黄金占资产配置5%或以上者占8%。

世界黄金协会欧洲和亚洲首席市场策略师John Reade表示,黄金是一种久经考验的分散投资工具,尤其是在金融动荡和经济不确定时期,这是推动亚太地区机构投资者投资于黄金的首要原因。一直以来,黄金与许多金融资产指数存在较低甚至负相关性,因此能在市场重大调整、系统风险和地缘政治大幅波动时提供对冲作用。

央行购金需求继续带来支撑

美国银行的报告称,央行购买黄金仍将是支撑金价的关键因素。去年,各大央行的黄金储备净增1037吨,略低于前一年创纪录的1082吨。根据世界黄金协会最新的央行黄金调查(Central Bank Gold Survey),全球央行对黄金的需求并没有减弱。29%的央行表示,它们计划在未来12个月内增加更多的黄金储备。世界黄金协会表示,这是自2018年开始调查以来的最高水平。

Widmer指出,去美元化正在推动各大央行大举购买黄金,尤其是在中国。Widmer称:“虽然各大央行持有黄金的动机可能各不相同,但许多储备投资组合有一个共同点:美元的份额一直在下降,而黄金持有量却在上升。”

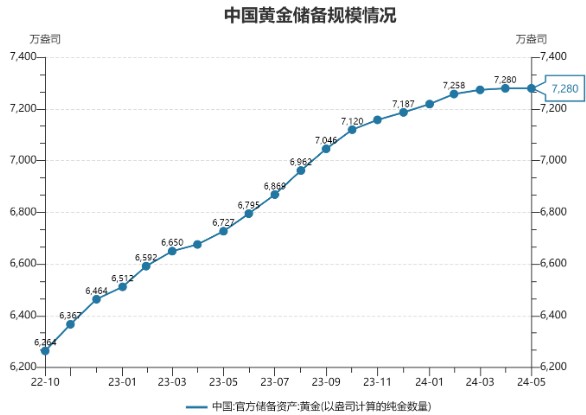

自2023年1月以来,中国央行的黄金储备增加了约800万盎司。与此同时,中国央行在过去一年里减持了美国国债1020亿美元。美国银行的报告强调,债券收益率的波动是推动金价上涨的另一个因素。

花旗分析师表示,由于强劲的实物需求、央行购买以及宏观经济因素继续支持黄金的看涨前景,未来12个月金价可能会飙升至3000美元。

Widmer指出,随着美国赤字不断扩大,借款激增,美国财政部正在向市场投放大量债券,市场很难吸收所有的美国国债。Widmer称,债券市场“再过一次冲击,就可能无法正常运转”。Widmer解释道:“在美国政府债务增长已大大超过市场中介能力的背景下,目前宏观不确定性的增加可能对市场稳定构成更大的威胁。”

花旗提到,全球央行的黄金需求依然强劲。尤其是新兴市场的央行一直是黄金的重要买家,预计这一趋势将持续下去。

如果对美国国债的需求持续下降,即使美联储降息,收益率也可能上升。正常情况下,由于黄金是一种无收益资产,较高的收益率通常会给黄金带来不利因素;Widmer表示,金价最初可能会随着债券收益率上升而下跌,但“对‘避险’资产的寻找最终将使资金流入黄金市场,因此金价随后可能会回升。”

Widmer指出:“黄金和利率之间长期存在的反向关系已经变得更加脆弱,在我们看来,这种情况未来不太可能改变。”

美联储降息渐行渐近,叠加避险需求利好

问题是美联储何时降息。市场情绪随着CPI和经济数据的每次波动而反复变化。但为了缓解经济压力,美联储似乎会尽早降息。美联储面临着一个丑陋的现实——美国经济无法在高利率环境下运转。尽管该央行在抑制物价通胀方面做得还不够,但它已经将利率推高到足以摧毁由宽松货币政策吹起的泡沫经济的程度。而经济增长通常以通胀为动力。

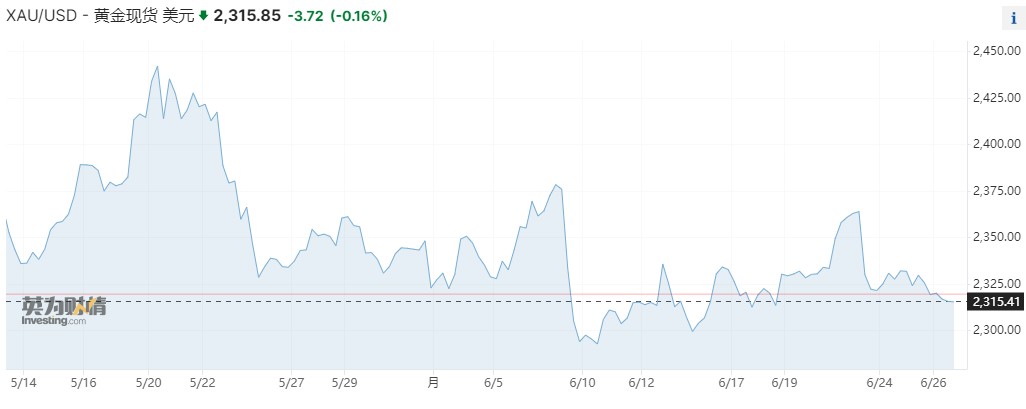

另一位市场分析师Mike Maharrey指出,加息已经引发了一场金融危机,这场危机在表面之下还在继续发酵;美国经济崩溃只是时间问题。届时,美联储可能会迅速将利率降至零,并推出新一轮量化宽松政策。这意味着更多的价格通胀,以及金价进一步走高的完美环境。美国银行的报告甚至没有考虑到这种情况,但它仍然有力地证明了金价将涨至3000美元。最重要的是,尽管金价近几周一直在原地踏步,但仍有很多理由看好黄金。

花旗也指出,市场的非对称风险倾斜已经显示出了韧性,尽管美元走强、利率高企、美股强劲,但金价仍反弹至2400美元/盎司。如果美国经济增长出现负面转折,那么在其他条件相同的情况下,应该会对黄金形成利好,从而增强对避险资产的需求。而在未来6-12个月内的,美国经济风险偏向于增长疲软和收益率下降。美国大选的不确定性可能会扩大财政赤字并提高期限溢价,从而增强对避险资产黄金的需求。

其次,花旗也提到,利率见顶前景也支持这一乐观预测。美联储宽松周期加上美债市场的反弹将成为黄金重要看涨因素,预计2024年下半年晚些时候美国经济将出现衰退,这可能会带动收益率下降和金价上涨。

银河期货最近也表示,展望后市,市场对于美联储降息的交易进入下半场,在开启降息周期的大背景不变的前提下,该行认为在降息预期最终兑现之前,贵金属仍有上涨空间;叠加央行购金潮有望持续、美国大选带来政治风险、地缘冲突不断等因素,均利多贵金属,因此,该行判断贵金属牛市未变。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:欧阳名军 私募股票交易员